產品資料披露

監管機構推出多項有關投資相連壽險計劃(投連壽險)的規管措施,以提升產品銷售過程的透明度。為確保能善用產品披露,你應該細閱在投連壽險《產品資料概要》及《重要資料聲明書》內的重要事項;另外,要清楚知道《退保說明文件》中的假設回報率,並非日後回報的保證或代表任何過往表現。

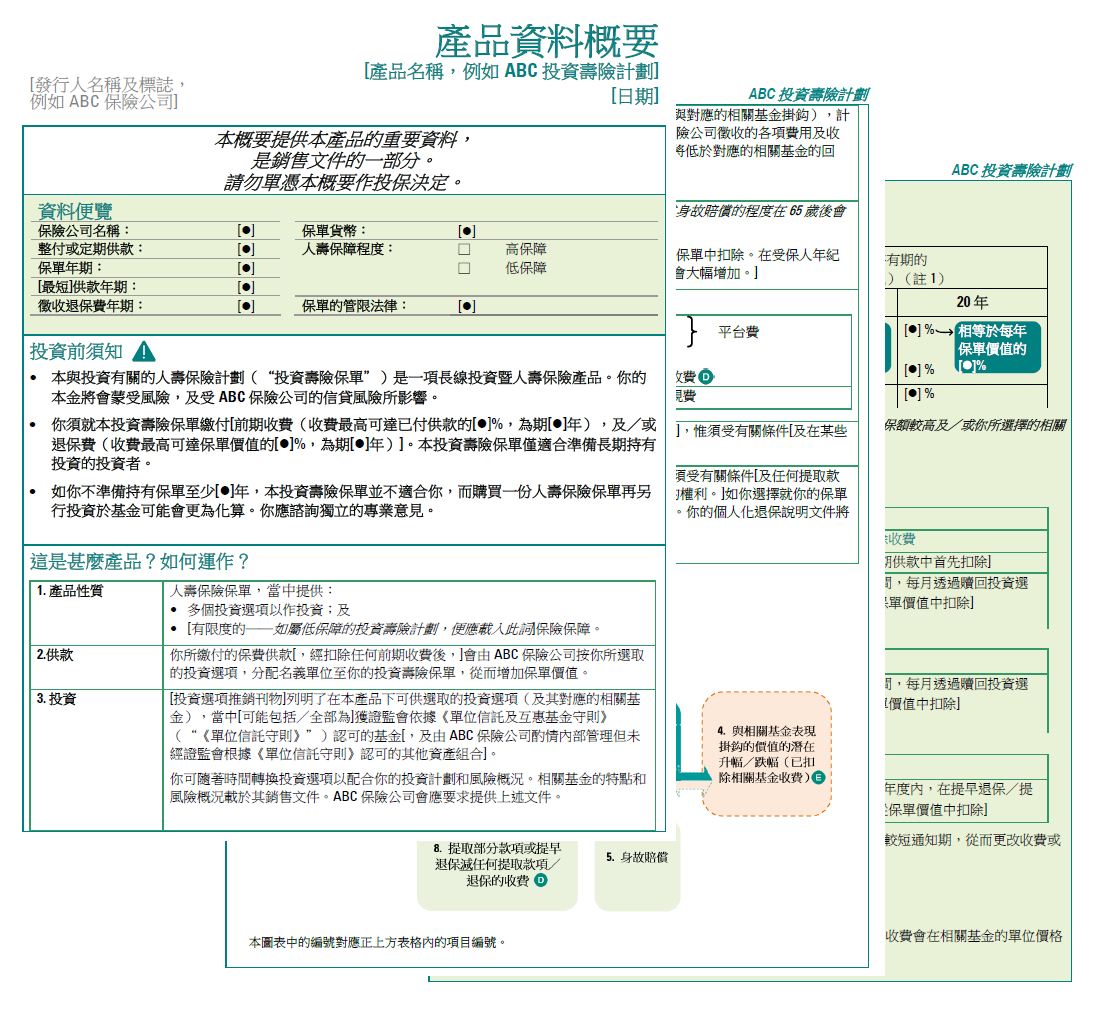

- 《產品資料概要》

如欲了解投連壽險的所有相關資料,可閱讀其銷售文件,包括《產品資料概要》。

《產品資料概要》以容易理解的語言概括投連壽險的主要資料、特點及風險,幫助公眾更清楚地了解產品,包括投連壽險的基本資料、長期投資暨人壽保險特點、主要風險、費用及收費和保單收費總額說明,以及中介人酬勞。有關詳情,請參閱《解讀產品資料概要》小冊子中有關投連壽險的章節。

- 《重要資料聲明書》

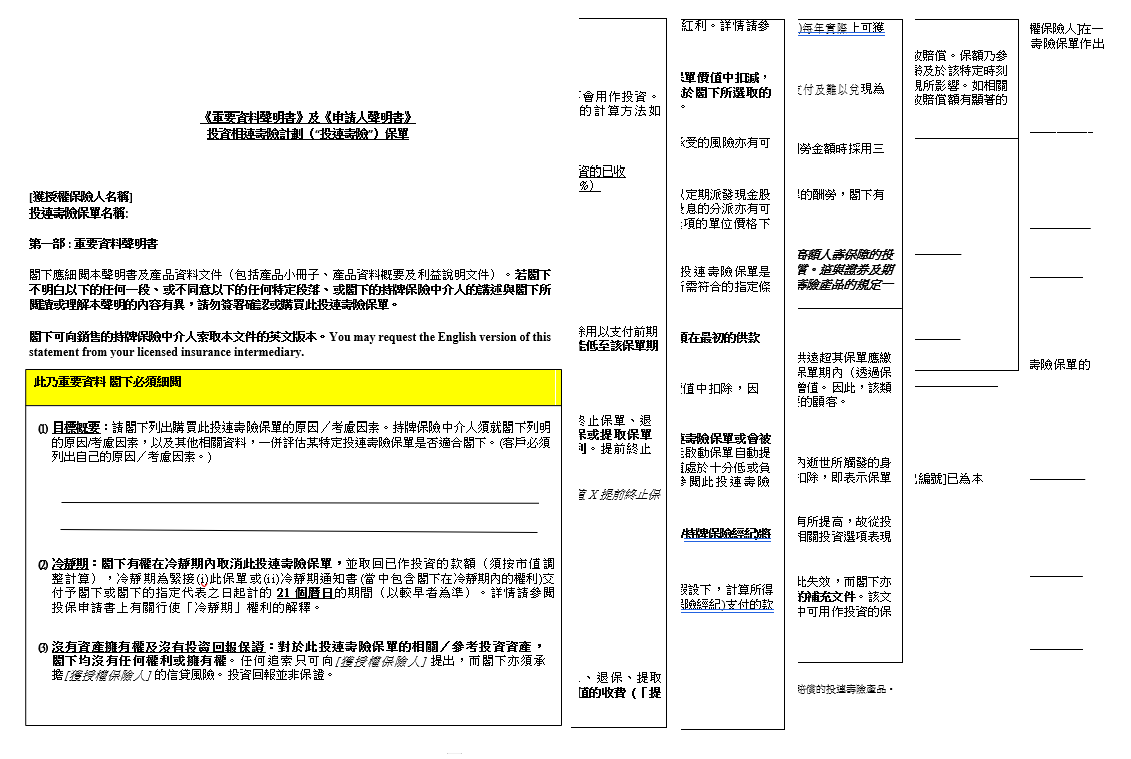

在銷售過程中,你須在《重要資料聲明書》中「目標概要」一欄確認你購買投連壽險的原因 (了解投連壽險銷售過程)。《重要資料聲明書》列出投連壽險的重要資料,幫助投保人更留意這些特點,例如投連壽險的長期性質、費用及收費、提前退保費、中介人酬勞及冷靜期。

此外,含高額人壽保障的投連壽險產品,其《重要資料聲明書》亦會列出與高保障特點有關的額外資料,包括投連壽險保單的長期性質、保險費用及保額。

中介人會在銷售過程中,並在客戶簽署《重要資料聲明書》及《申請人聲明書》前,解釋這些事宜。

- 《退保說明文件》

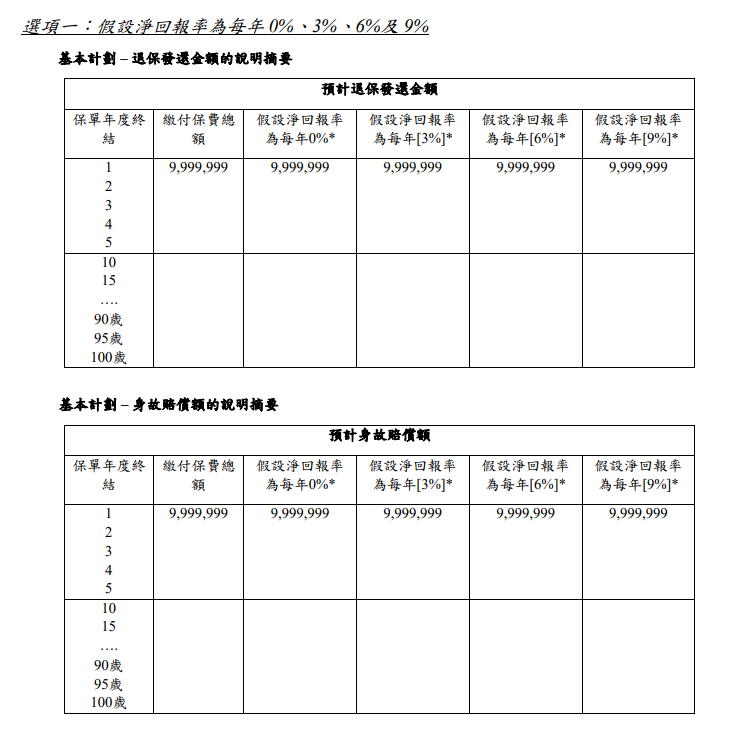

你作為投連壽險的潛在買方,中介人於銷售投連壽險時須向你解釋有關的《退保說明文件》。保險公司須因應你情況為你編制《退保說明文件》,於你完成投連壽險申請前供你審閱及簽署。該文件通常按照若干假設回報率(已扣除所有保單層面費用及收費)計算及說明於不同時期的預期退保發還金額及身故賠償額。有關數字並非日後回報的保證(除非保單提供回報保證)或代表任何過往表現。

《退保說明文件》並非旨在預測投連壽險保單可提供的回報,而是要顯示根據某些假設回報率,投資者在被扣除費用後,將會獲發還的退保金額。退保說明文件上的假設回報率只作解說用途。切勿混淆假設回報率(即假定)與實際回報率。實際回報率可能會不同。

保險公司可按以下其中一項準則制訂《退保說明文件》:

- 以4個假設淨回報率(即每年0%、3%、6% 及9%)計算退保金額及身故賠償額,並以兩個列表分別列出退保金額及身故賠償;或

- 以3個假設淨回報率(即每年0%、3%及6%)計算退保金額及身故賠償額,以一個列表同時列出退保金額及身故賠償。

假設回報率乃保監局對保險公司所設的規定,並適用於所有投連壽險保單。

除非你完全明白《退保說明文件》的內容,並收到有關投連壽險的產品小冊子,否則不要在《退保說明文件》的聲明部分中簽署。

- 以4個假設淨回報率(即每年0%、3%、6% 及9%)計算退保金額及身故賠償額,並以兩個列表分別列出退保金額及身故賠償;或

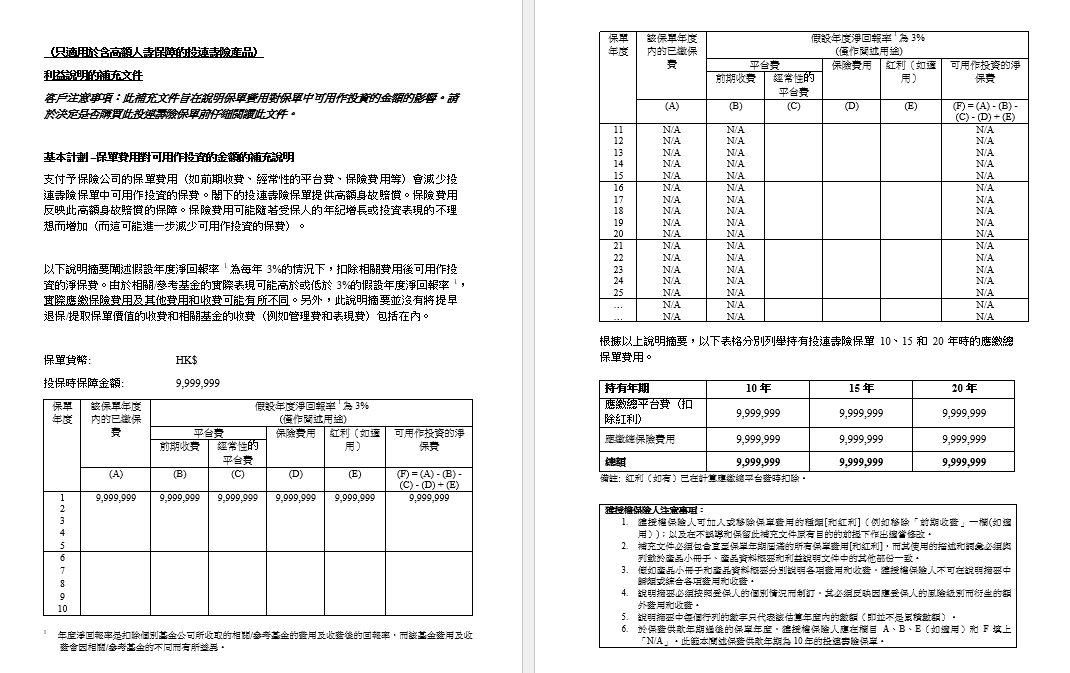

- 《利益說明的補充文件》(只適用於含高額人壽保障的投連壽險產品)

《利益說明的補充文件》旨在說明,含高額人壽保障的投連壽險產品之保單費用,對保單中可用作投資金額的影響。支付予保險公司的保單費用(如前期收費、經常性的平台費、保險費用等)會減少投連壽險保單中可用作投資的保費。而保險費用會反映保單所提供的高額人壽保障,保險費用可能隨著受保人的年紀增長或因保單投資表現不理想而增加(而這可能進一步減少可用作投資的保費)。

《利益說明的補充文件》假設每年淨回報率為3%,闡述扣除相關費用後可用作投資的淨保費金額。由於相關/參考基金的實際表現可能高於或低於3%的假設每年淨回報率,實際應繳保險費用及其他費用可能有所不同。另外,有關計算並不包括提早退保/提取保單價值的收費和相關基金的收費(例如管理費和表現費)。

利益說明的補充文件: