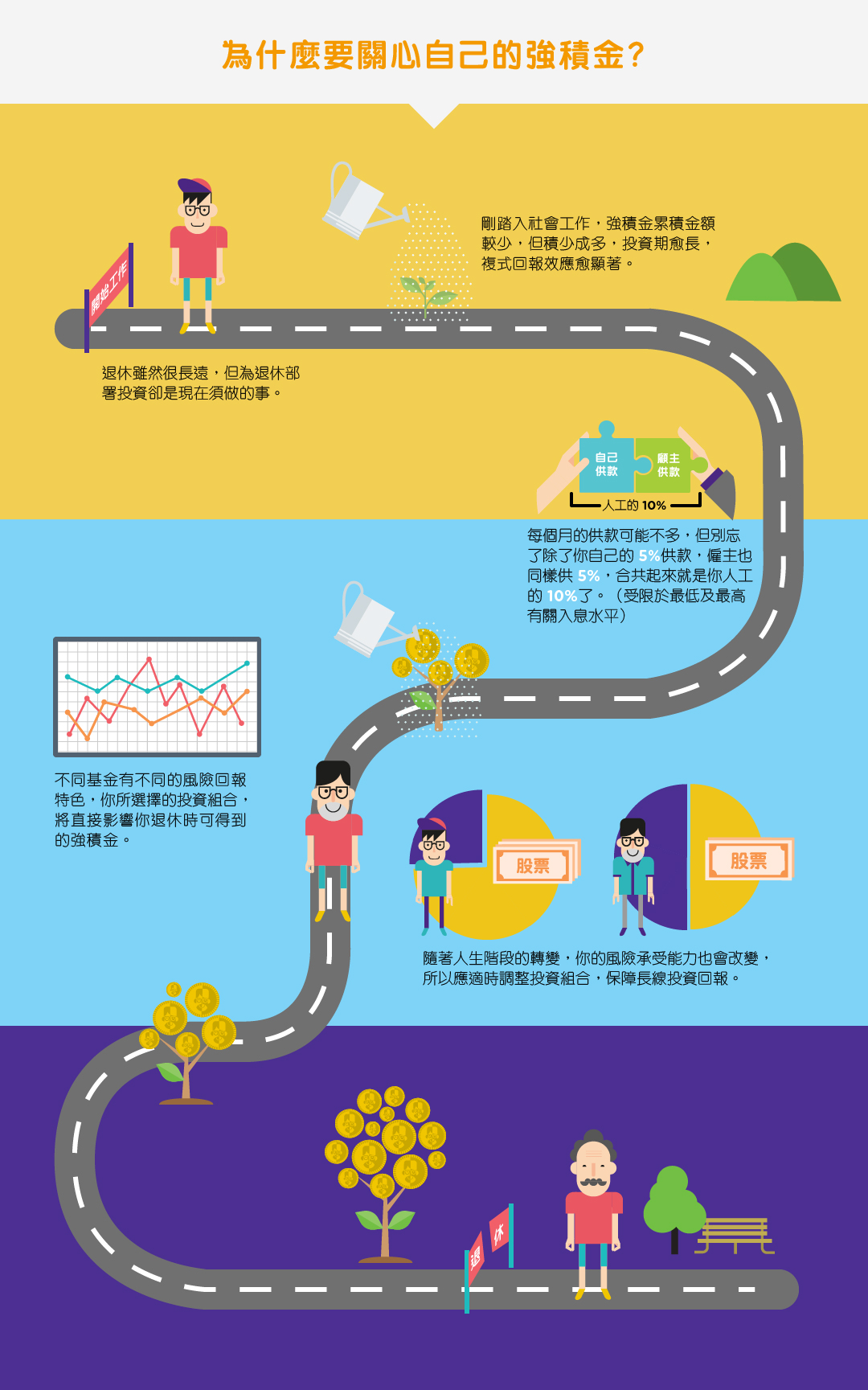

關心自己的錢 關心自己的強積金

強積金從2000年推出至今已經有十多年的時間,但是不少人仍然不太關心自己的強積金投資。其實...

/web/common/images/youth/youth-investment/be-money-wise-mpf_s.jpg

youtube

Portal-YoungAdultsAndMoney

Infographics

Investment-YoungAdultsPortal

Article

MPF-MoneyEssentials

01/04/2016

關心自己的錢 關心自己的強積金

強積金從2000年推出至今已經有十多年的時間,但是不少人仍然不太關心自己的強積金投資。其實,強積金對你十分重要,只要妥善部署和管理,可以幫你儲蓄一筆可觀的退休儲備。

管理不管理,回報大不同

假設你今年25歲,月薪$15,000,由現在開始供強積金。如果每年回報率是1%,預期65歲時累積的強積金有$1,950,000。但如果每年回報率有4%,累積金額便可增至$3,370,000。每年幾個百分點的差距,經過幾十年的滾存,因為複息效應的關係,得出來的結果可以差距很大!

| 每年投資回報率 | 預期65歲時的強積金累算權益 | |

|---|---|---|

| 今年25歲,月薪$15,000,每年人工增幅3.9%。 | 1% | $1,950,000 |

| 4% | $3,370,000 |

註: 根據積金局「強積金制度15年投資表現回顧」報告,由2000年12月至2015年11月,強積金的年率化回報率為3.1%,同期平均每年通脹率為1.8%。

當然,強積金的目的是協助在職人士為退休生活儲蓄。我們選擇及管理強積金投資時,不應盲目追求高回報,正確的做法是小心考慮你的風險承受能力,選擇適合自己的強積金投資組合。

年青人應怎樣選擇強積金投資

每個強積金計劃均設有多隻不同的成分基金,由增長穩定的低風險基金,以至增長潛力較大的高風險基金不等﹕

| 基金類別 | 投資目標 | 風險程度 | 年化回報率(2000年12月至2015年11月) |

|---|---|---|---|

| 股票基金 | 獲取長期資本增值,及高於通脹率的回報 | 較高 | 4.1% |

| 混合資產基金 | 透過同時投資於股票及債券,爭取資本增值 | 中至高 | 3.9% |

| 債券基金 | 賺取穩定的利息或票面息率收入,以及從債券買賣中取得利潤 | 低至中 | 2.8% |

| 保證基金 | 提供本金保證,或保證一個預設的回報率 (須符合所附帶的保證條件,如鎖定期及提款條件) | 較低 | 1.3% |

| 強積金保守基金 | 賺取與銀行港元儲蓄存款利率相若的回報 | 較低 | 0.8% |

我們可按自己的風險承受能力及投資目標,選擇適合自己的基金或基金組合。考慮因素包括﹕

- 投資期﹕

年青人距離退休尚有很長時間,投資期可能超過40年。期內投資市場會有升有跌,短期波幅無可避免。但因為投資期長,加上強積金每月供款的平均成本法策略,有助緩和市場周期變化及短期波動帶來的影響。 - 風險取向﹕

指你願意接受多少風險,通常受個人性格、投資經驗及投資目標等因素影響。 - 通脹﹕

在過去幾十年,香港大部分時間都有通脹。如果這情況持續,到你退休時,物價可能比現在高很多。如果投資回報率低於通脹率,購買力便會被蠶食。

基金投資組合沒有一個絕對的標準,最重要是能配合你個人承受風險能力。一般而言,年青人的投資年期較長,風險承受能力相對較高,可以考慮股票成分較高的投資組合,平衡通脹風險。

雖然年青人的風險承受能力較高,但要留意股票投資風險亦是最高的。你可以將資產分散投資於不同地區或資產類別以降低風險。以股票為例,根據積金局資料,在過去15年,環球股票基金的回報波幅,遠低於一些單一市場基金(如香港股票基金)的波幅。

而將來隨著你的年齡增加後,你應適當地考慮減低投資組合的股票比重,逐步降低投資風險。

積極管理

選擇了適合的基金投資組合後,你亦應積極管理和監察自己的強積金計劃,包括﹕

- 定期監察﹕

閱讀周年權益報表,了解過去一年戶口的供款和投資概況。此外,參閱強積金受託人編製的基金便覽,了解基金表現。 - 持之以恆:

強積金是長線投資,你不應因市場短期波幅隨便改變投資策略。更不要嘗試捕捉市場短期走勢而轉換基金,因為要準確預測市場起跌並不可能,一旦預測錯誤,將會變成「高買低賣」,得不償失。另外,要留意強積金基金,正如其他基金以未知價方式進行買賣,即基金的交易價格要待交易日收市後,根據基金淨資產值來釐定,因此你不能像買賣股票一樣以指定價格買賣基金單位,詳情請參閱以下推薦文章。 - 整合帳戶:

每次轉工,你的新僱主會安排你加入他所選擇的強積金計劃。假如你每次轉工都沒有處理上一份工作的強積金,你便會持有多個帳戶,除了管理上的不便外,也可能會影響你的整體投資策略。你可以採用以下其中一種方法處理在舊公司工作時所累積的強積金﹕- 將強積金轉移至新僱主為你開立的供款帳戶;或

- 如你在其他強積金計劃下已持有個人帳戶,把強積金轉移至該帳戶;或

- 若你本身未持有任何個人帳戶及滿意舊公司所選用的強積金計劃,你亦可以考慮把強積金保留在舊公司的計劃中,以個人帳戶形式繼續投資。

- 額外供款:

強積金是世界銀行倡議的主要退休保障支柱之一,主要目的是協助在職人士為退休生活儲蓄。但是,由於醫療科技發達,人均壽命愈來愈長,加上每個人對退休生活有不同的要求,單靠強積金未必可以完全應付你退休生活的需要。所以你應考慮額外的退休投資或強積金自願性供款,與你的強積金相輔相成,為將來退休生活作更佳準備。有關自願性供款詳情,可向強積金受託人或僱主查詢。