产品资料披露

监管机构推出多项有关投资相连寿险计划(投连寿险)的规管措施,以提升产品销售过程的透明度。为确保能善用产品披露,你应该细阅在投连寿险《产品资料概要》及《重要资料声明书》内的重要事项;另外,要清楚知道《退保说明文件》中的假设回报率,并非日后回报的保证或代表任何过往表现。

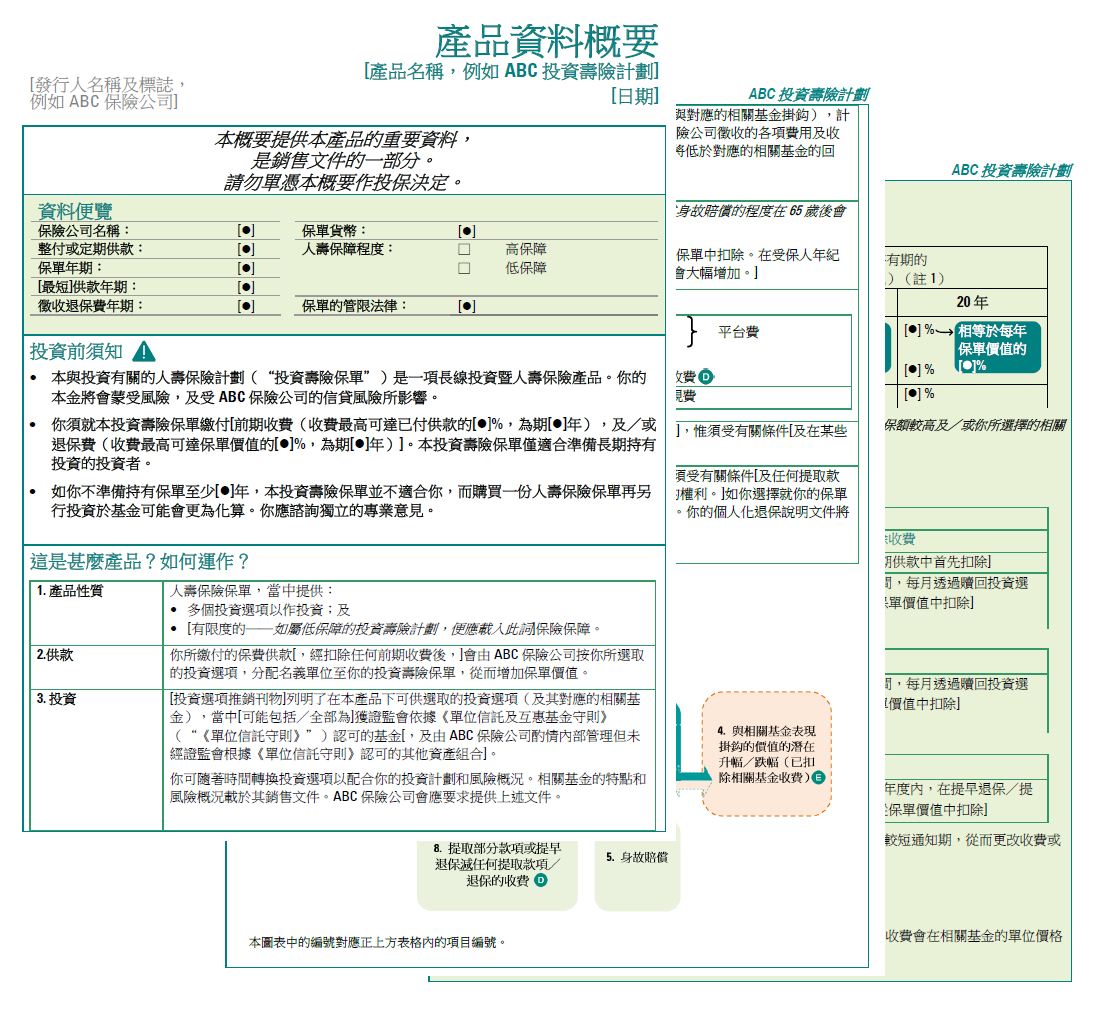

- 《产品资料概要》

如欲了解投连寿险的所有相关资料,可阅读其销售文件,包括《产品资料概要》。

《产品资料概要》以容易理解的语言概括投连寿险的主要资料、特点及风险,帮助公众更清楚地了解产品,包括投连寿险的基本资料、长期投资暨人寿保险特点、主要风险、费用及收费和保单收费总额说明,以及中介人酬劳。有关详情,请参阅《解读产品资料概要》小册子中有关投连寿险的章节。

- 《重要资料声明书》

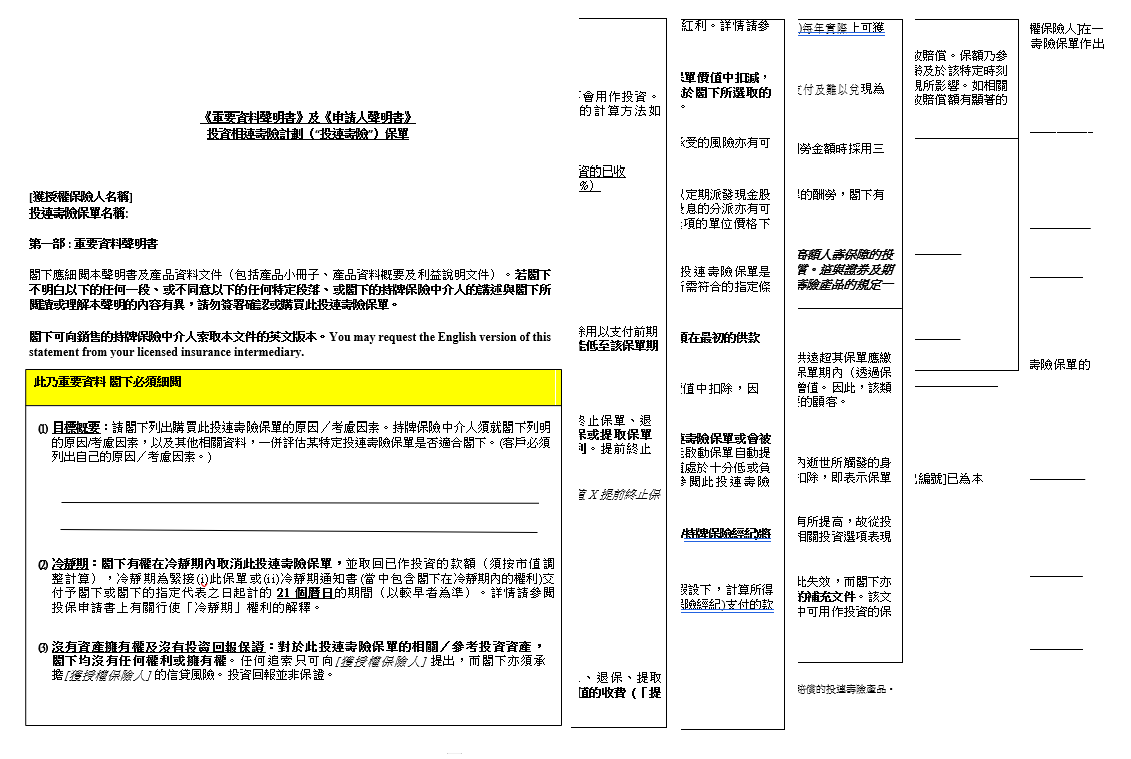

在销售过程中,你须在《重要资料声明书》中「目标概要」一栏确认你购买投连寿险的原因 (了解投连寿险销售过程)。《重要资料声明书》列出投连寿险的重要资料,帮助投保人更留意这些特点,例如投连寿险的长期性质、费用及收费、提前退保费、中介人酬劳及冷静期。

此外,含高额人寿保障的投连寿险产品,其《重要资料声明书》亦会列出与高保障特点有关的额外资料,包括投连寿险保单的长期性质、保险费用及保额。

中介人会在销售过程中,并在客户签署《重要资料声明书》及《申请人声明书》前,解释这些事宜。

- 《退保说明文件》

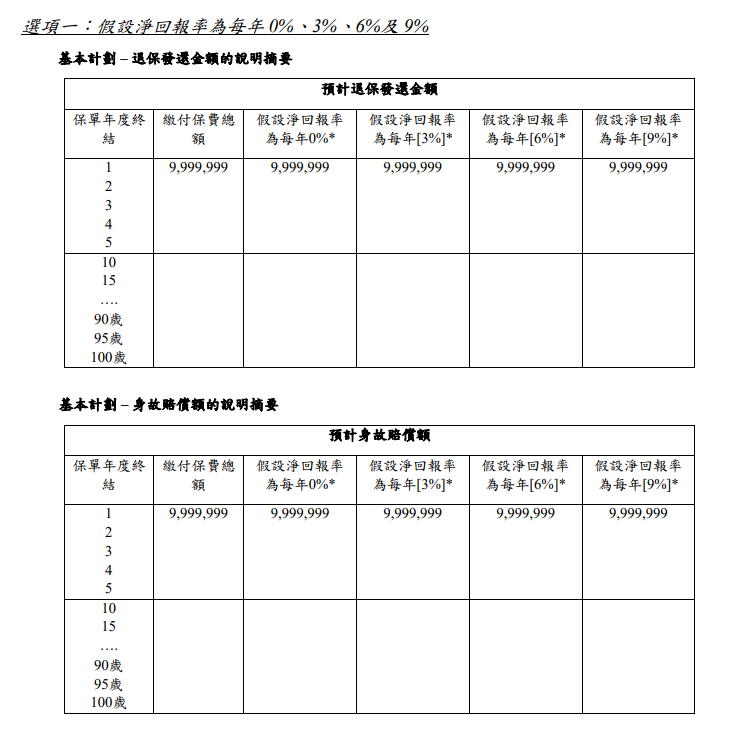

你作为投连寿险的潜在买方,中介人于销售投连寿险时须向你解释有关的《退保说明文件》。保险公司须因应你情况为你编制《退保说明文件》,于你完成投连寿险申请前供你审阅及签署。该文件通常按照若干假设回报率(已扣除所有保单层面费用及收费)计算及说明于不同时期的预期退保发还金额及身故赔偿额。有关数字并非日后回报的保证(除非保单提供回报保证)或代表任何过往表现。

《退保说明文件》并非旨在预测投连寿险保单可提供的回报,而是要显示根据某些假设回报率,投资者在被扣除费用后,将会获发还的退保金额。退保说明文件上的假设回报率只作解说用途。切勿混淆假设回报率(即假定)与实际回报率。实际回报率可能会不同。

保险公司可按以下其中一项准则制订《退保说明文件》:

- 以4个假设净回报率(即每年0%、3%、6% 及9%)计算退保金额及身故赔偿额,并以两个列表分别列出退保金额及身故赔偿;或

- 以3个假设净回报率(即每年0%、3%及6%)计算退保金额及身故赔偿额,以一个列表同时列出退保金额及身故赔偿。

假设回报率乃保监局对保险公司所设的规定,并适用于所有投连寿险保单。

除非你完全明白《退保說明文件》的内容,并收到有关投连寿险的产品小册子,否则不要在《退保說明文件》的声明部分中签署。

- 以4个假设净回报率(即每年0%、3%、6% 及9%)计算退保金额及身故赔偿额,并以两个列表分别列出退保金额及身故赔偿;或

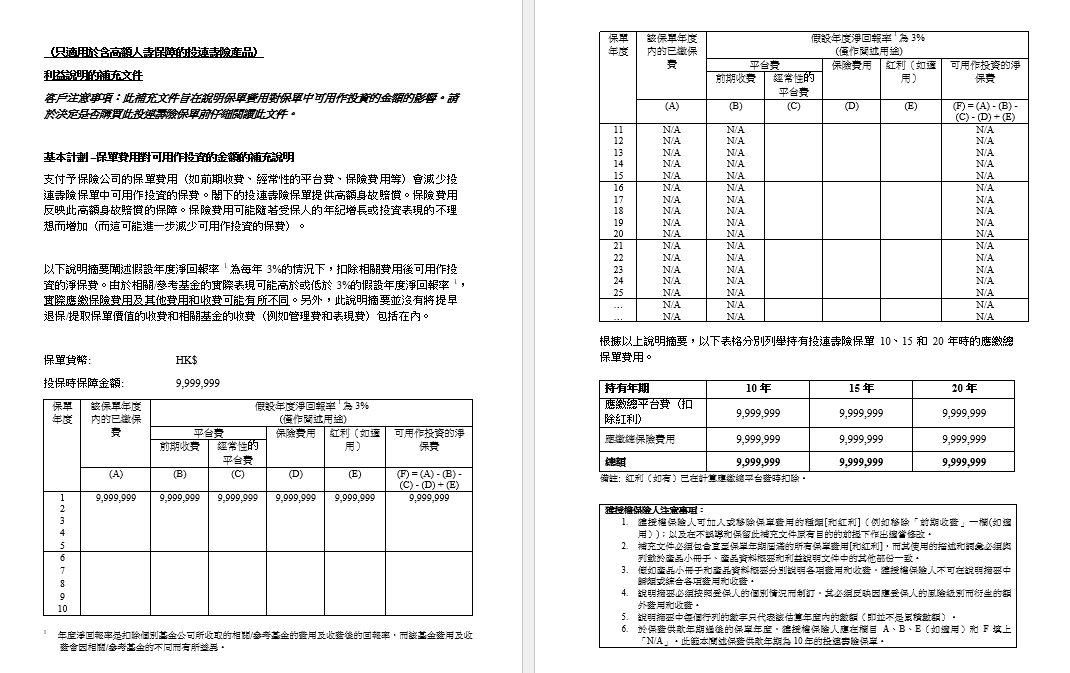

- 《利益说明的补充文件》(只适用于含高额人寿保障的投连寿险产品)

《利益说明的补充文件》旨在说明,含高额人寿保障的投连寿险产品之保单费用,对保单中可用作投资金额的影响。支付予保险公司的保单费用(如前期收费、经常性的平台费、保险费用等)会减少投连寿险保单中可用作投资的保费。而保险费用会反映保单所提供的高额人寿保障,保险费用可能随着受保人的年纪增长或因保单投资表现不理想而增加(而这可能进一步减少可用作投资的保费)。

《利益说明的补充文件》假设每年净回报率为3%,阐述扣除相关费用后可用作投资的净保费金额。由于相关/参考基金的实际表现可能高于或低于3%的假设每年净回报率,实际应缴保险费用及其他费用可能有所不同。另外,有关计算并不包括提早退保/提取保单价值的收费和相关基金的收费(例如管理费和表现费)。

利益说明的补充文件: