说结构性产品例如衍生权证(一般称为「窝轮」)、界内证和牛熊证复杂难明,相信很少人会有异议。一直以来,投资者对结构性产品有不少误解,有意买卖结构性产品的投资者,有必要先厘清关于这种产品的是与非,减低日后错误投资的机会。

别看轻杠杆效应风险

结构性产品带有杠杆效应,当散户选择结构性产品时,会倾向看杠杆比率(看下文)。之不过,杠杆效应可以倍大投资回报之余,亦会倍大投资亏损。

在杠杆效应下,相关资产价格(或水平,如相关资产是指数)只要稍有变动,便足以引致结构性产品的价格大幅上升或下跌。

看杠杆,应看实际杠杆

杠杆比率可以分为基本杠杆比率(Simple gearing)和实际杠杆比率(Effective gearing),结构性产品的投资者应参考哪一个杠杆比率?

就窝轮和牛熊证而言,基本杠杆比率是用来计算买入相关资产相对买入有关窝轮或牛熊证成本的倍数。举例,如果相关资产的价格为$8,窝轮价格为$1,而换股比率为1,那么基本杠杆比率 = $8 / ($1 X 1) = 8倍。换言之,买入窝轮的成本,是买入相关资产成本的八分之一。

窝轮和牛熊证的基本杠杆比率 = 相关资产价格/(窝轮或牛熊证价格 X 换股比率)

就界内证而言,基本杠杆比率相等于界内证到期时的最大收益,即$1,除以界内证的价格,大约为$0.25至$1之间。

界内证的基本杠杆比率 = 界内证到期时的最大收益 / 界内证价格

另一方面,实际杠杆比率计算当相关资产价格每变动1%时,有关结构性产品的理论价会变动多少个百分比,这与对冲值(即Delta值)的用法相似。相对于基本杠杆比率,实际杠杆比率能够提供更多的资讯,例如投资者能够计算出结构性产品的潜在回报和风险,实际杠杆愈高,结构性产品的风险回报就愈高。

实际杠杆比率 = 基本杠杆比率 X 对冲值 (即Delta值)

虽然愈高杠杆可能会为你带来愈高的回报,但亦为你带来更大的下跌风险。另外,杠杆水平会随着相关资产价格或水平的变动而改变。

勿用溢价高低拣股

就窝轮和牛熊证而言,溢价是指买入窝轮或牛熊证比买入相关资产所付出的额外费用。

Call轮或牛证的溢价:

Put轮或熊证的溢价:

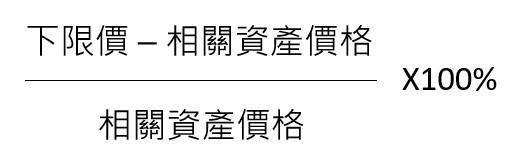

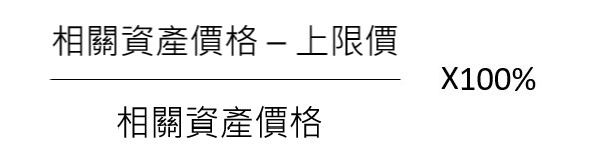

就界内证而言,溢价量度相关资产价格需要变动多少个百分比,从而投资者可以在到期日获得预定$1的定额回报。

界内证溢价 — 当相关资产价格低于下限价(或水平,如相关资产是指数):

界内证溢价 — 当相关资产价格高于上限价:

当相关资产价格等于上限价或下限价,又或介乎两者之间时,即使相关资产的价格不变,投资者仍然可于到期时得到预定$1的定额回报。因此,当相关资产的价格等于上限价或下限价,又或介乎两者之间时,有关界内证的溢价为0%。

部分投资者可能会以溢价来衡量某只结构性产品是否抵买。然而,溢价本身并没有指示结构性产品是否抵买。假使投资者比较不同条款的窝轮、牛熊证或界内证,很难单凭溢价,判断哪一只较为便宜。

做好风险管理

做投资,不能心口挂个勇字,一定要做好风险管理:包括避免买入过多结构性产品,承受过高的风险。另外,订下止赚和止蚀位,以及决定会否在结构性产品到期前平仓。止赚和止蚀讲求纪律,不能说了算。

不少散户都会听专家意见拣结构性产品,然而专家们在传媒提供的意见和买卖策略,并没有考虑到个别投资者的个人情况。有些财经节目由结构性产品发行商赞助,节目内的专家意见不一定中立。大家必须了解每个投资建议背后的假设,不要单靠一个建议便作投资决定。

了解发行商的信贷能力

投资者可能只关心流通量提供者的开价质素,并忽略了这些非抵押的结构性产品并没有资产作抵押。一旦结构性产品发行商资不抵债或不能就其上市证券履行责任,投资者只会被当作无抵押债权人,投资者对有关发行商所持任何资产概无优先索偿权。在这个情况下,投资者或者不能够取回全部或部分于结构性产品的投资金额。

关于发行商的信贷评级、信贷风险与信贷能力的披露资料,可参阅发行商的上市文件(见香港交易所的「披露易」网站)。发行商的信贷评级可见于香港交易所网站。被降级的发行商,必须在「披露易」网站发布公告。

2021年1月22日